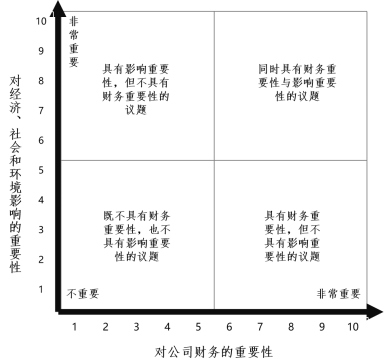

在中国证监会的统筹规划和指导下,上海证券交易所、深圳证券交易所和北京证券交易所于2024年4月12日同步发布《证券交易所上市公司自律监管指引——可持续发展报告(试行)》(以下简称《指引》)。该指引于2024年5月1日正式生效实施,标志着我国资本市场ESG信息披露进入新阶段。根据指引要求,首批必须披露ESG报告的主体包括上证180指数、科创50指数、深证100指数、创业板指数的样本公司,以及境内外同时上市的企业。为确保平稳过渡,指引特别设置了过渡期安排,要求上述公司在规定时间内完成可持续发展报告的编制和披露工作。这一举措体现了监管机构推动上市公司提升可持续发展水平、强化ESG治理的决心,有助于引导资本市场更好地服务实体经济高质量发展。根据《指引》,在议题设置上充分体现了中国特色和时代特征,系统构建了包含环境、社会及可持续发展治理三大维度的披露框架。具体而言,指引围绕应对气候变化、污染防治、生态保护、乡村振兴、创新驱动、员工等21个实质性议题,全面覆盖了我国经济社会发展的重点领域。特别值得关注的是,针对具有财务重要性的议题,指引创新性地提出了“四位一体”的披露要求,强调企业应当从“治理,战略,影响、风险和机遇管理,指标与目标”四个维度进行深入分析和系统披露,这不仅提升了信息披露的规范性和可比性,也为投资者提供了更具决策价值的参考信息。ESG,即环境(Environment)、社会(Social)及管治报告(Governance)。作为衡量企业可持续发展表现的重要框架,在商业实践中也被称为社会责任报告或可持续发展报告(Sustainability)。这一概念不仅关注企业的环境责任履行、社会价值创造和公司治理水平,更强调企业在追求经济效益的同时,实现环境友好和社会和谐的综合价值。值得注意的是,可持续发展能力具有双重内涵:既包含企业维持长期稳健经营的能力,也体现其发展过程中对环境保护和社会福祉的积极贡献。自2004年联合国环境规划署首次提出ESG概念以来,这一评价体系已在全球资本市场获得广泛认可,成为投资决策的关键考量因素。从单一财务指标到ESG综合评估体系的演进,标志着商业文明从追求短期利润最大化向注重长期可持续发展的深刻转变。从投资决策视角来看,高质量的ESG报告不仅能够满足投资者对企业可持续发展表现的评估需求,更为资本市场的价值发现提供了重要依据。通过系统披露ESG相关信息,企业能够帮助投资者更准确地识别潜在风险与机遇,从而做出更为理性的投资决策。研究表明,具备完善ESG信息披露机制的企业往往更受长期价值投资者的青睐,因为这些企业通常展现出更强的可持续发展能力和风险抵御能力。就风险管理维度而言,ESG报告是企业构建全面风险管理体系的重要工具。环境违规、社会责任缺失等ESG问题可能引发重大法律风险和声誉危机,而通过定期披露ESG绩效,企业不仅能够展现其合规经营承诺,更能主动识别和管理ESG相关风险,从而提升整体运营韧性。从市场竞争力角度,ESG报告已成为企业塑造品牌形象、赢得消费者信任的关键载体。特别是在社区参与、员工权益保障、多元包容性等社会责任领域,ESG报告为消费者提供了洞察企业价值观的重要窗口。随着绿色消费理念的普及,ESG表现优异的企业更容易获得消费者的认可与支持,从而在市场竞争中占据有利地位。2021年9月,国务院国资委发布首本《中央企业上市公司ESG蓝皮书》。2022年5月,国资委发布《提高央企控股上市公司质量工作方案》,明确将中央企业的ESG披露纳入上市公司完善治理和规范运作的范畴。2023年7月,国务院国资委办公厅发布《关于转发<央企控股上市公司ESG专项报告编制研究>的通知》,包括《中央企业控股上市公司ESG专项报告编制研究课题相关情况报告》、《央企控股上市公司ESG专项报告参考指标体系》和《央企控股上市公司ESG专项报告参考模板》,它标志着我国首套完整的ESG信息披露指标参考诞生。2023年12月,上交所和深交所同一天发布了《证券交易所上市公司自律监管指引第1号》的规范运作。2024年4月,三大交易所上交所、深交所和北交所联合同时发布《证券交易所上市公司自律监管指引——可持续发展报告(试行)》。2024年5月,受ISSB发布的IFRS S1和IFRS S2影响,国家财政部基于ISSB标准并结合中国具体实际,发布了《企业可持续披露准则——基本准则(征求意见稿)》。2024年6月,中国企业改革与发展研究会在以往《中国企业社会责任报告指南》的基础上,首次推出《中国企业可持续发展报告指南CASS-ESG 6.0》,并与三大交易所发布的上市公司可持续发展报告指引形成“指引”+“指南”相配套的信息披露关系。2024年7月,国家出台《关于加快经济社会发展全面绿色转型的意见》,进一步响应巴黎协定和中国3060的双碳目标,以碳达峰碳中和工作为引领,协同推进降碳、减污、扩绿、增长,参与引领全球绿色转型进程。期间,上海市商务委也于2024年2月发布了《加快提升本市涉外企业环境、社会和治理(ESG)能力三年行动方案(2024-2026年)》,强调推动本市涉外企业加快提升ESG能力和水平,提高沪市上市公司ESG报告披露数量和披露质量,打造符合国际通行标准兼具中国特色的企业ESG标准体系。2024年11月6日,为贯彻落实新发展理念,提高上市公司ESG(环境、社会和公司治理)信息披露质量,上海证券交易所制定完成《推动提高沪市上市公司ESG信息披露质量三年行动方案(2024-2026年)》。2024年11月,国家财政部等部门联合印发《企业可持续披露准则——基本准则(试行)》。2025年1月,沪深北三家交易所又发布了《可持续发展报告编制指南(征求意见稿)》,作为对2024年4月出台的《指引》的实践指南和解释说明。《指引》设置了21项议题,披露主体应对议题从“财务重要性”和“影响重要性”两个方面对议题重要性进行判断,并根据议题的重要性评估情况,按照《指引》规定采用不同的披露框架。议题重要性分析是构建可持续发展报告披露框架的核心环节,也是企业开展可持续发展治理与管理工作的基石。

在财务重要性评估方面,企业需要系统考量相关议题在短期、中期和长期内对商业模式、业务运营、战略规划、财务状况、经营业绩、现金流、融资结构及成本等关键要素的潜在影响。具体评估过程中,企业应综合考量风险与机遇的发生概率、财务影响程度等维度,进行量化分析与判断。就影响重要性而言,评估重点在于企业在该议题上的表现是否会对经济、社会和环境产生实质性或潜在的重大影响。评估过程中,企业需要从影响性质(积极或消极)、影响规模、波及范围、不可逆性以及发生可能性等多个维度进行系统性评估和量化评分。这种双重重要性评估机制不仅能够帮助企业识别关键ESG议题,还能为制定可持续发展战略提供科学依据,确保报告披露内容既符合投资者需求,又能真实反映企业的可持续发展贡献。

2.《基本准则》

《基本准则》从治理、战略、风险和机遇管理、指标和目标四个方面对可持续信息的核心要素进行规范,共六章31条,涵盖了总则、披露目标与原则、信息质量要求、披露要素、其他披露要求以及附则等关键部分。这一结构体现了对企业可持续发展信息披露的一般要求,旨在确保信息的透明度和可比性,与国际准则基本保持一致。

《基本准则》规定企业披露的可持续信息应当包括治理、战略、风险和机遇管理、指标和目标四个要素。在治理层面,企业须明确披露负责监督可持续相关风险与机遇的治理主体及其职责分工。在战略方面,要求涵盖可持续风险与机遇对企业战略决策、业务模式韧性以及财务表现的现实与潜在影响。在风险和机遇管理方面,企业需要系统阐述可持续风险与机遇的识别、评估、排序及监控机制,并说明其在整体风险管理体系中的定位与整合情况。在指标和目标方面,要求企业建立可量化的指标体系,用于衡量可持续风险与机遇的管理成效,同时披露既定目标的达成进度以及法规要求的其他关键绩效指标。这一框架设计旨在确保企业可持续信息披露的完整性、可比性和决策有用性。

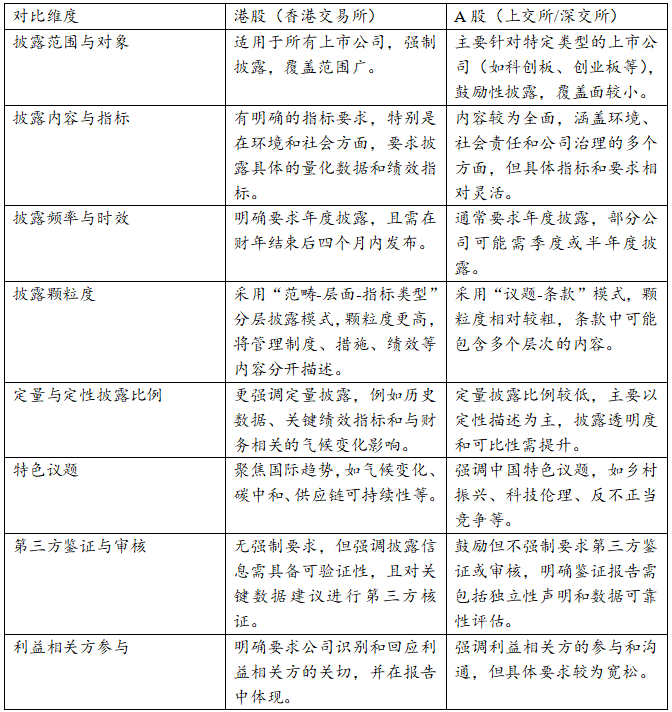

2023年6月,国际可持续准则理事会(ISSB)正式发布了《国际财务报告可持续披露准则第1号:可持续相关财务信息披露一般要求》(IFRS S1)和《国际财务报告可持续披露准则第2号:气候相关披露》(IFRS S2)。这两项ESG披露准则旨在为资本市场和投资者提供全球统一的可持续发展信息披露基准,推动不同国家、地区和证券交易所采纳或借鉴ISSB准则,或基于其制定具有互操作性的本地化披露标准。2024年9月,香港特区政府及监管机构出台了一系列政策法规,旨在强化ESG信息披露框架的规范性,并进一步提升与国际标准的衔接。香港会计师公会全面采纳IFRS S1和IFRS S2,制定了适用于本地的HKFRS S1和HKFRS S2信息披露标准,进一步推动了香港ESG信息披露与国际接轨。2023年1月,欧盟正式实施《企业可持续发展报告指令》(CSRD),取代原有的《企业非财务报告指令》(NFRD)。新规要求欧盟企业披露其环境与社会影响(即影响实质性,Impact Materiality),并评估其环境、社会和治理(ESG)实践对业务的影响(即财务实质性,Financial Materiality)。同年7月,欧盟委员会批准了《企业可持续发展报告披露标准》(ESRS),为企业信息披露提供了明确的标准化框架。这标志着欧盟对企业可持续发展的监管进入了一个前所未有的严格阶段。另一个国际主流ESG披露标准--发起于美国的全球报告倡议组织GRI(Global Reporting Initiative),也经历了从2016年之前的“企业可持续发展报告披露指南”,到2016年后的“企业可持续发展报告披露标准”,再到2020年后增加了"行业标准"版块的变化,上述变化也反映出国际社会对企业可持续发展的信披要求日益严格的趋势。目前,GRI标准目前分为通用、议题和行业三个不同维度的标准。对于所有行业领域的企业来说,不管是依据(in accordance with)还是参照(with reference),通用标准为企业必须要披露的部分,重点披露包括企业基本情况、业务、活动、员工、治理以及实质性议题识别和清单。特别注意的是,在GRI通用标准披露中,在企业实质性议题识别方面,需要特别注意“双重实质性”原则(Double Materiality Perspective),即财务实质性(Financial Materiality)和影响实质性(Impact Materiality)。企业需要从治理、战略、影响、风险和机遇管理、指标和目标四个报告领域,从与行业无关的通用披露、特定行业披露和企业特定披露三个报告层面,对环境、社会和治理三个主题进行深度披露。报告范围扩大到上游和下游价值链相关的影响、风险和机遇。《指引》设置了21项议题,其中:环境维度8项,社会维度9项,可持续发展相关治理4项。具体如下:环境议题作为全球共识性领域,在"双碳"目标和绿色发展理念的推动下,已成为国际社会的共同关切。企业需要重点披露气候变化应对、污染防控、废弃物管理、生态保护、环境合规、能源管理、水资源利用以及循环经济等关键议题。社会维度涵盖企业与各利益相关方的互动关系,要求重点披露员工权益保障、产品服务安全与质量管控、数据安全与隐私保护、创新驱动发展、科技伦理治理、供应链管理、中小企业公平对待、乡村振兴实践以及社会公益贡献等议题。企业应当系统展示相关治理架构、战略部署、风险管理机制以及可量化的绩效指标和目标体系。3.G——Governance可持续发展相关治理维度聚焦于企业商业道德与合规经营,要求重点披露反商业贿赂、反腐败以及反不正当竞争等议题的治理机制。具体包括:制度建设、战略规划、风险识别与应对措施、绩效评估体系以及目标管理等方面的系统性信息。这一维度强调将可持续发展理念融入公司治理体系,确保企业运营的合规性和可持续性。《指引》明确了ESG信息披露的关键议题识别机制,要求披露主体针对“具有财务重要性”的议题,从以下四个核心维度展开系统性分析和披露:在治理方面,企业需建立完善的ESG治理体系,包括高层级的组织架构和规范的内部管理制度。为确保ESG治理的有效性,企业应设立专门的ESG管理机构或委员会,明确各层级岗位职责和管控流程,并通过制度化的管理机制将ESG理念深度融入企业日常运营,避免ESG工作流于形式。企业应当系统评估可持续发展相关风险与机遇对其商业模式、业务运营、战略规划和财务状况的潜在影响,并将ESG因素纳入整体战略决策框架。通过识别ESG议题与企业核心业务的关联性,制定具有前瞻性的可持续发展战略。企业需要建立科学的风险识别、评估和管理机制,将可持续发展相关风险纳入全面风险管理体系。这包括制定标准化的风险评估流程、明确管理方法,并将ESG风险管理与现有管理体系有效整合,确保风险管控措施的可操作性和实效性。在风险和机遇管理方面,要求企业应设定可量化的可持续发展目标和关键绩效指标,并定期跟踪评估目标达成情况。通过建立完善的绩效监测体系,及时调整管理策略,确保ESG目标的实现。这四个维度相互关联、相辅相成,共同构成了完整的ESG管理体系。其中,治理架构是基础,为ESG战略的实施提供组织保障;战略整合是核心,确保ESG与业务发展深度融合;风险管理是关键,帮助企业识别和应对可持续发展挑战;绩效管理是抓手,通过量化评估推动ESG工作的持续改进。只有建立系统化的ESG管理机制,才能确保各项政策制度的有效执行,为ESG报告编制提供坚实支撑。随着上交所、深交所、北交所发布《指引》文件,我国资本市场ESG信息披露制度迎来重要里程碑,标志着ESG报告披露进入强制化、规范化的新阶段。通过对比分析可以发现,A股《指引》与港股《ESG报告守则》在披露要求方面存在显著差异,主要体现在以下几个维度:

ESG报告绝非终点,而是企业可持续发展征程的新起点。这份报告不仅彰显了企业在ESG领域的阶段性成果,更是其践行可持续发展承诺的庄严宣示。它标志着企业从战略规划迈向实质性行动的关键转折点,但真正的考验在于如何将报告中的承诺转化为持续的行动力。企业必须认识到,ESG实践是一个永无止境的提升过程,需要建立长效机制,将可持续发展理念深度融入企业战略和日常运营,用切实的行动和可衡量的成果来兑现承诺,推动企业与社会、环境的和谐共生。ESG报告应成为企业与各利益相关方开展战略对话的重要平台。通过这一载体,企业能够系统性地收集投资者、客户、员工等核心利益相关方的反馈意见,并基于ESG绩效数据和反馈分析,持续优化ESG管理实践。报告中所确立的目标体系和关键绩效指标,为企业ESG实践提供了清晰的行动路线图,有助于推动ESG战略的有效落地。更为重要的是,企业应当建立ESG报告的动态优化机制,通过定期评估报告质量、完善指标体系、优化披露方式,不断提升报告的决策参考价值。这种持续改进的ESG管理闭环,不仅能够增强企业的可持续发展能力,更能在日益重视ESG表现的市场环境中构筑独特的竞争优势。ESG的核心价值在于驱动企业商业价值的可持续增长,这就要求ESG实践必须深度嵌入企业主营业务,实施差异化战略。企业应当基于"因企制宜"的原则,将ESG理念与业务发展战略有机融合,打造具有企业特色的ESG赋能体系。在ESG报告编制过程中,企业需要审慎识别实质性议题,这一过程应建立在对企业运营特征、行业属性及可持续发展趋势的深入分析基础之上。具体而言,企业可结合自身发展阶段、战略定位、行业特性以及利益相关方期望,构建具有针对性的ESG报告框架,确保报告内容既能准确反映企业的ESG实践成效,又能有效支持业务决策,最终实现ESG与商业价值的协同发展。

沪公网安备 31011502009353号

沪公网安备 31011502009353号